La detrazione spetta per le spese sostenute per l’acquisto:

La detrazione spetta per le spese sostenute per l’acquisto:

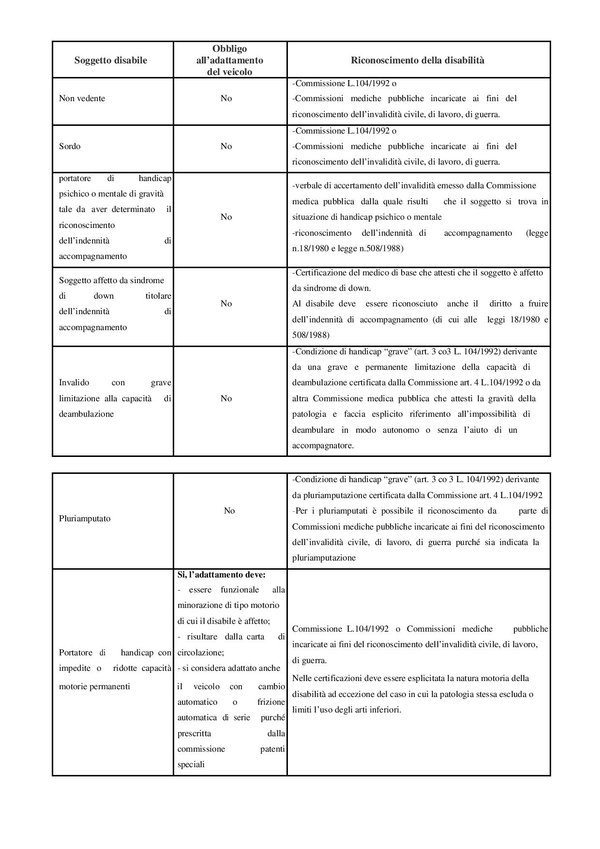

- di motoveicoli e autoveicoli, anche se prodotti in serie e adattati in funzione delle limitazioni permanenti delle capacità motorie della persona con disabilità;

- di autoveicoli, anche non adattati, per il trasporto dei non vedenti, sordi, persone con handicap psichico o mentale di gravità tale da avere determinato il riconoscimento dell’indennità di accompagnamento, invalidi con grave limitazione della capacità di deambulazione o persone affette da pluriamputazioni.

Adattamento del Veicolo

Per i portatori di handicap con ridotte o impedite capacità motorie permanenti, il diritto all’agevolazione è condizionato, quindi, all’adattamento del veicolo alla minorazione di tipo motorio di cui lo stesso è affetto.

Per i disabili titolari di patente speciale, si considera ad ogni effetto “adattato” anche il veicolo dotato di solo cambio automatico (o frizione automatica) di serie, purché prescritto dalla Commissione medica locale competente per l’accertamento dell’idoneità alla guida. Gli adattamenti devono sempre risultare dalla carta di circolazione e possono riguardare sia le modifiche ai comandi di guida sia soltanto la carrozzeria o la sistemazione interna del veicolo, per mettere il disabile in condizione di accedervi (Circolare 15.07.1998 n. 186).

Tra gli adattamenti alla carrozzeria da considerare idonei si elencano i seguenti:

- pedana sollevatrice ad azione meccanica/elettrica/idraulica;

- scivolo a scomparsa ad azione meccanica/elettrica/idraulica;

- braccio sollevatore ad azione meccanica/elettrica/idraulica;

- paranco ad azionamento meccanico/elettrico/idraulico;

- sedile scorrevole/girevole atto a facilitare l’insediamento del disabile nell’abitacolo;

- sistema di ancoraggio delle carrozzelle con annesso sistema di ritenuta del disabile (cinture di sicurezza);

- sportello scorrevole;

- altri adattamenti non elencati, purché vi sia un collegamento funzionale tra l’handicap e la tipologia di adattamento (Risoluzione 08.08.2005 n. 117).

Non può essere considerato “adattamento” l’allestimento di semplici accessori con funzione di “optional”, o l’applicazione di dispositivi già previsti in sede di omologazione del veicolo, montabili in alternativa e su semplice richiesta dell’acquirente.

La detrazione spetta anche per le spese sostenute per le riparazioni degli adattamenti (compresi i pezzi di ricambio necessari alle stesse) realizzati sulle autovetture delle persone con disabilità.

Dette spese, che concorrono insieme al costo di acquisto del veicolo al raggiungimento del limite massimo di spesa (18.075,99 euro), devono essere state sostenute nei quattro anni dall’acquisto del veicolo e non sono rateizzabili (Circolare 24.04.2015 n. 17, risposta 4.8).

Nel caso in cui, per una sopravvenuta disabilità, sia necessario adattare un veicolo acquistato in precedenza senza agevolazioni, le spese per l’adattamento concorrono al limite massimo di spesa di 18.075,99 euro, consentito nell’arco di quattro anni per l’acquisto e la manutenzione dei veicoli adattati. Tale arco temporale decorre dalla data di iscrizione dell’adattamento nella carta di circolazione.

I non vedenti sono le persone colpite da cecità assoluta, parziale, o che hanno un residuo visivo non superiore a un decimo ad entrambi gli occhi con eventuale correzione.

Gli articoli 2, 3 e 4 della legge n. 138 del 2001 individuano esattamente le varie categorie di non vedenti aventi diritto alle agevolazioni fiscali, fornendo la definizione di ciechi totali, parziali e ipovedenti gravi.

Per quanto riguarda i sordi, invece, occorre far riferimento alla legge n. 381 del 1970 (Circolare 02.03.2016 n. 3/E), che all’art. 1, comma 2, recita testualmente “si considera sordo il minorato sensoriale dell’udito affetto da sordità congenita o acquisita durante l’età evolutiva …”.

La situazione di handicap grave (art. 3, comma 3, legge n. 104 del 1992) che comporta la grave limitazione della capacità di deambulazione deve sussistere già al momento dell’acquisto del veicolo e, se successivamente viene meno, ma prima del decorso dei quattro anni, le quote residue continuano ad essere detraibili (Circolare 10.06.2004 n.24, risposta 3.2).

La mancanza degli arti superiori, ai fini del godimento del beneficio della detrazione per l’acquisto dell’autoveicolo, può prescindere dall’accertamento formale della gravità dell’handicap da parte della Commissione istituita ai sensi dell’art. 4, della legge n. 104 del 1992 (Risoluzione 25.01.2007 n.8).

La persona in possesso della certificazione di handicap grave (art. 3, comma 3, legge n. 104 del 1992) riconosciuto però nella sfera individuale e relazionale, e non in quella motoria, non può usufruire della detrazione per l’acquisto dell’auto, salvo che ottenga, dalla richiamata commissione per l’accertamento dell’handicap, una certificazione integrativa che espressamente attesti l’esistenza della grave limitazione della capacità di deambulazione (Risoluzione 16.08.2002, n. 284).

Chi certifica la disabilità

La disabilità può essere certificata da Commissioni mediche pubbliche diverse da quella istituita ai sensi dell’art. 4 della legge n.104 del 1992, in particolare, nei seguenti casi (Circolare 23.4.2010 n.21):

- per le persone con handicap psichico o mentale, lo stato di handicap grave si può evincere dalla certificazione rilasciata dalla Commissione medica pubblica preposta all’accertamento dello stato di invalidità, in questo caso però dalla certificazione rilasciata dalla suddetta Commissione si dovrà evincere in modo esplicito la gravità della patologia e la natura psichica o mentale della stessa; non può essere considerata idonea, invece, la certificazione che attesti genericamente che la persona è invalida;

- per le persone affette da sindrome di Down, rientranti nella categoria di persone con handicap psichico o mentale, è ritenuta ugualmente valida la certificazione rilasciata dal proprio medico di base. Resta fermo che, al pari degli altri soggetti affetti da disabilità psichica, le persone affette da sindrome di Down devono essere in possesso dei requisiti per ottenere l’indennità di accompagnamento come previsto dall’ art. 30 della legge n. 388 del 2000;

- per gli invalidi con grave limitazione permanente della capacità di deambulare, o pluriamputati, la certificazione di invalidità grave rilasciata da una Commissione medica pubblica diversa da quella di cui all’art. 4 della legge n. 104 del 1992, deve fare esplicito riferimento alla gravità della patologia che comporta “l’impossibilità a deambulare in modo autonomo o senza l’aiuto di un accompagnatore”.

La possibilità di fruire delle agevolazioni fiscali per l’acquisto dell’auto non è preclusa nei casi in cui l’indennità di accompagnamento, comunque riconosciuta dalla competente commissione per l’accertamento di invalidità, sia sostituita da altre forme di “assistenza” alternative all’indennità di accompagnamento (ad esempio, il ricovero presso una struttura sanitaria con retta a totale carico di un Ente pubblico) (Circolare 23.04.2010 n. 21).

Le agevolazioni fiscali non competono, invece, ai minori titolari dell’indennità di frequenza. Quest’ultima indennità è riconosciuta, infatti, a sostegno dell’inserimento scolastico e sociale dei suddetti minori ed è, tra l’altro, incompatibile con l’indennità di accompagnamento.

La detrazione spetta anche per l’acquisto di veicoli elettrici, anche se per gli stessi non è possibile applicare l’aliquota IVA ridotta in quanto la relativa normativa subordina l’agevolazione alla cilindrata del veicolo.

Tipologia di spesa

La detrazione spetta sul costo di acquisto del veicolo (nuovo o usato) e sulle spese di riparazione imputabili a manutenzione straordinaria; sono quindi escluse quelle di ordinaria manutenzione quali il premio assicurativo, il carburante, il lubrificante, i pneumatici e le spese in genere riconducibili alla normale manutenzione del veicolo (Risoluzione 17.09.2002 n. 306).

Limiti di detraibilità

La detrazione pari al 19 per cento è determinata su un limite di spesa di euro 18.075,99 e, con riferimento all’acquisto di un solo veicolo in un periodo di 4 anni (decorrente dalla data di acquisto). Concorrono al raggiungimento del limite di spesa di euro 18.075,99 anche le spese di riparazione del veicolo, purché sostenute entro i 4 anni dall’acquisto del veicolo stesso.

È possibile riottenere il beneficio, per acquisti effettuati entro il quadriennio, solo se il primo veicolo agevolato risulti cancellato dal Pubblico Registro Automobilistico (PRA) per demolizione, in data antecedente al secondo acquisto. Il beneficio non spetta, invece, se il veicolo è stato cancellato dal PRA perché esportato all’estero (Circolare 01.06.2012 n.19, risposta 3.2).

In caso di furto del veicolo prima della fine del quadriennio, il contribuente può fruire della detrazione per l’acquisto di un nuovo veicolo per un importo però, da calcolare su un ammontare assunto al netto di quanto eventualmente rimborsato dall’assicurazione. Se vi sono rate residue in relazione al veicolo rubato, il contribuente può continuare a detrarle (Circolare 20.04.2005 n. 15, risposta 6.3).

Quando, ai fini della detrazione, non è necessario l’adattamento del veicolo, la soglia di 18.075,99 euro vale solo per il costo di acquisto del veicolo: restano escluse le ulteriori spese per interventi di adattamento necessari a consentire l’utilizzo del mezzo. Per tali spese si può usufruire della detrazione del 19 per cento, prevista per i mezzi necessari alla locomozione del disabile (rigo E3) quali ad esempio le pedane sollevatrici (Risoluzione 09.04.2002, n. 113).

La detrazione può essere fruita per intero nel periodo d’imposta in cui il veicolo è stato acquistato o, in alternativa, in quattro quote annuali di pari importo.

Nell’ipotesi in cui si è scelto di ripartire la spesa in quatto rate e il beneficiario muore prima di aver goduto dell’intera detrazione, l’erede tenuto a presentare la dichiarazione dei redditi del disabile deceduto può detrarre in un’unica soluzione le rate residue (Circolare 01.06.2012 n.19, risposta 3.1).

Le spese di riparazione straordinaria del veicolo non possono essere rateizzate, devono essere indicate nella dichiarazione dei redditi relativa all’anno di sostenimento delle stesse (Circolare 20.04.2005 n. 15, risposta 6.1, e Circolare 24.04.2015 n. 17, risposta 4.8).

Il veicolo acquistato deve essere destinato, in via esclusiva o prevalente, a beneficio della persona con disabilità. In caso di trasferimento del veicolo, a titolo oneroso o gratuito, prima che siano trascorsi due anni dall’acquisto, è dovuta la differenza fra l’imposta dovuta in assenza di agevolazioni e quella risultante dall’applicazione delle stesse. La disposizione non si applica quando il disabile, a seguito di mutate necessità legate alla propria disabilità, cede il veicolo per acquistarne un altro sul quale realizzare nuovi e diversi adattamenti. Anche in questo caso, tuttavia, l’acquisto del veicolo prima che siano trascorsi quattro anni dal precedente acquisto, non è agevolabile salve le ipotesi di cancellazione del veicolo dal PRA per demolizione e furto, espressamente previste dalla norma agevolativa.

Non è tenuto alla restituzione del beneficio il soggetto che, avendo ricevuto in eredità un’auto che il genitore disabile aveva acquistato fruendo delle agevolazioni, decida di rivenderla prima che siano trascorsi i due anni richiesti dalla norma (Risoluzione 28.05.2009 n. 136).

È possibile fruire della detrazione anche se il veicolo è acquistato e utilizzato all’estero da parte di soggetti fiscalmente residenti in Italia. La documentazione comprovante l’acquisto del veicolo in lingua originale dovrà essere corredata da una traduzione in lingua italiana, secondo le regole previste per le spese sostenute all’estero (Circolare 13.05.2011 n. 20).

Se il portatore di handicap è fiscalmente a carico di un suo familiare, può beneficiare delle agevolazioni lo stesso familiare che ha sostenuto la spesa nell’interesse del disabile.

Se più disabili sono fiscalmente a carico dello stesso familiare, quest’ultimo può fruire, nel corso dello stesso quadriennio, dei benefici fiscali previsti per l’acquisto di un veicolo per ognuno dei disabili a suo carico (Risoluzione 16.05.2006 n. 66).

Un genitore con disabilità può detrarre contemporaneamente il costo dell’acquisto di una propria autovettura e il costo di acquisto di quella del figlio con disabilità che risulti fiscalmente a suo carico (Circolare 20.04.2005 n. 15, risposta 6.4). La detrazione, invece, non compete al genitore del disabile, intestatario del documento di spesa, che, insieme al figlio, è fiscalmente a carico dell’altro genitore. Per avere diritto alla detrazione è necessario che l’acquisto del veicolo e l’intestazione al PRA siano, in alternativa, a nome del disabile o del familiare di cui è a carico fiscalmente (Risoluzione 17.01.2007 n. 4). Devono essere comprese nell’importo anche le spese indicate nella CU 2017 (punti da 341 a 352) con il codice 4.