Il regime forfettario è stato modificato dalla legge di stabilità per il 2019. Ti invito a leggere la guida al regime forfettario 2019

La Legge di Stabilità 2016, ha modificato il regime forfettario 2016 introducendo modifiche rispetto al 2015 prevedendo:

La Legge di Stabilità 2016, ha modificato il regime forfettario 2016 introducendo modifiche rispetto al 2015 prevedendo:

- nuove regole di tassazione dei redditi delle piccole imprese e dei lavoratori autonomi;

- nuove regole per il versamento dei contributi INPS per artigiani e commercianti.

Il regime forfettario in vigore dal 1 gennaio 2016 prevede, per imprenditori e professionisti in forma individuale, un regime forfetario di determinazione del reddito soggetto ad un’unica imposta pari al 5% sul reddito effettivamente conseguito per i primi cinque anni di attività. L’aliquota passa al 15% dal sesto anno.

Regime forfettario 2016: Caratteristiche

Guida al Contenuto

- Regime forfettario 2016: Caratteristiche

- Regime Forfettario: Beni strumentali

- Regime forfettario: esclusioni

- Regime Forfettario: attività escluse

- Adempimenti semplificati per il Regime Forfettario

- Le spese dei forfettari in Unico 2016

- Forfettari e Certificazione Unica per i dipendenti

- Cosa Indicare nelle fatture nel regime forfettario

- Agevolazioni ai fini contributivi

- Le Operazioni con l’estero nel Regime Forfettario 2016

- Check List Regime Forfettario 2016

- Circolare Agenzia delle Entrate

Il nuovo regime forfettario 2016 è il regime naturale per le nuove imprese avviate a partire dal 2016 che rispettino i requisiti previsti dalle nuove disposizioni. Scompare anche il regime dei minimi che resta in vigore per coloro già appartenenti a tale regime.

Analizzando i requisiti è importante sottolineare che il governo si è impegnato per aumentare le soglie di reddito per le varie attività in base ai codici ATECO.

Importante il raddoppio del limite per i liberi professionisti che passano da una soglia di 15.000 euro di ricavi a 30.000 euro.

Qui di seguito si riporta la tabella con i nuovi limiti di ricavi ed i coefficienti di redditività:

| Ateco 2007 | ricavi/ compensi | Coeff. di redditività |

| 1- (10 – 11)

Industrie alimentari e delle bevande |

45.000 | 40% |

| 2 – 45 – (da 46.2 a 46.9) – (da 47.1 a 47.7) – 47.9

Commercio all’ingrosso e al dettaglio |

50.000 | 40% |

| 3 – 47.81

Commercio ambulante di prodotti alimentari e bevande |

40.000 | 40% |

| 4 – 47.82 – 47.89

Commercio ambulante di altri prodotti non alimentari |

30.000 | 54% |

| 5 – (41 – 42 – 43) – (68)

Costruzioni e attività immobiliari |

25.000 | 86% |

| 6 – 46.1

Intermediari del commercio |

25.000 | 62% |

| 7 – (55 – 56)

Attività dei servizi di alloggio e di ristorazione |

50.000 | 40% |

| 8 – (64 – 65 – 66) – (69 – 70 – 71 – 72 – 73 – 74 – 75) – (85) – (86 – 87 – 88)

Attività professionali, scientifiche, tecniche, sanitarie, di istruzione, servizi finanziari ed assicurativi |

30.000 | 78% |

| 9 – (01 – 02 – 03) – (05- 06 – 07 – 08 – 09) – (12 – 13 – 14 – 15 – 16 – 17 – 18 – 19 – 20 – 21 – 22 – 23 – 24 – 25 – 26 – 27 – 28 – 29 – 30 – 31 – 32 – 33) – (35) – (36 – 37 – 38 – 39) – (49 – 50 – 51 – 52 – 53) – (58 – 59 – 60 – 61 – 62 – 63) – (77 – 78 – 79 – 80 – 81 – 82) -(84) – (90 – 91 – 92 – 93) – (94 – 95 – 96) – (97 – 98) – (99)

Altre attività economiche |

30.000 | 67% |

Con l’aumento dei limiti, i soggetti interessati all’ingresso nel nuovo regime, possono verificare la sussistenza dei requisiti e verificare che i ricavi/compensi percepiti nel 2015 rientrano nei nuovi limiti senza considerare i precedenti (notizia interessante soprattutto per i professionisti). Nel primo anno di attività non è necessaria alcuna verifica e si accedere al regime a prescindere dei corrispettivi incassati.

A questo punto ecco una sintesi delle caratteristiche e delle condizioni per l’accesso al nuovo regime:

- aliquota dell’imposta sostitutiva è del 5% per i primi cinque anni, poi il 15% con possibilità di restare nel regime agevolato se non si sforano i limiti;

- volume d’affari per accedere al regime è differenziato in funzione dell’attività esercitata;

- spese sostenute non sono analiticamente deducibili (ad eccezione dei contributi previdenziali).

- determinazione del reddito applicando coefficienti di redditività che variano a seconda dei diversi tipi di attività (vedi tabella);

- spese per il personale fino ad € 5.000;

- possono accedervi anche coloro che effettuano cessioni all’esportazione;

- il limite degli investimenti in beni strumentali (vedi infra), non è più calcolato sugli acquisti effettuati nel triennio precedente ma sul valore degli stessi alla fine dell’esercizio precedente (stock), che non deve superare € 20.000 (in luogo di € 15.000). Nel calcolo dei beni strumentali non rilevano i beni immobili.

- è possibile operare con l’estero, nel presupposto che la peculiare tipologia di operazioni non rappresenta di per sé indice di una struttura organizzativa incompatibile con il regime forfetario.

Regime Forfettario: Beni strumentali

Nel computo del valore dei beni strumentali 20.000 euro vanno conteggiati o esclusi:

- i beni in locazione finanziaria – rileva il costo sostenuto dal concedente;

- i beni in locazione, noleggio e comodato – rileva il valore normale degli stessi;

- i beni, detenuti in regime di impresa o arte e professione, utilizzati promiscuamente per l’esercizio dell’impresa, dell’arte o professione e per l’uso personale o familiare del contribuente, concorrono nella misura del 50%;

- non rilevano i beni il cui costo unitario non è superiore a 516,46 euro;

- non rilevano i beni immobili, comunque acquisiti, utilizzati per l’esercizio dell’impresa, dell’arte o della professione.

Regime forfettario: esclusioni

Il regime in esame non può essere adottato dai soggetti che:

- non sono residenti.

- in via esclusiva o prevalente, effettuano cessioni di fabbricati o di terreni edificabili ovvero di mezzi di trasporto nuovi nei confronti di soggetti UE;

- si avvalgono di regimi speciali ai fini IVA o di regimi forfetari ai fini della determinazione del reddito (vedi punto successivo);

- contemporaneamente all’esercizio dell’attività, partecipano a società di persone o associazioni professionali ed srl trasparenti;

- nell’anno precedente hanno percepito redditi di lavoro dipendente / assimilato ex artt. 49 e 50, TUIR (compreso il reddito da pensione) eccedenti € 30.000; condizione quest’ultima che dovrà essere verificata rispetto all’ anno precedente tranne nel caso in cui il rapporto di lavoro è cessato. Quindi un soggetto che cessa il rapporto di lavoro nel 2015 iniziare un’attività col regime forfettario dal 2016.

Regime Forfettario: attività escluse

I soggetti rientranti nei regimi speciali non possono accedere al nuovo regime forfettario. I regimi speciali sono:

- agricoltura e attività connesse e pesca;

- vendita sali e tabacchi;

- commercio dei fiammiferi;

- editoria, intrattenimenti e giochi;

- gestione di servizi di telefonia pubblica;

- rivendita di documenti di trasporto pubblico e di sosta;

- agenzie di viaggi e turismo;

- agriturismo;

- vendite a domicilio;

- rivendita di beni usati, di oggetti d’arte, d’antiquariato o da collezione;

- agenzie di vendite all’asta di oggetti d’arte, antiquariato o da collezione.

Adempimenti semplificati per il Regime Forfettario

Il nuovo regime forfetario esonera i contribuenti dal versamento dell’Iva e da una serie di adempimenti che può essere elencata:

- registrazione delle fatture emesse;

- registrazione dei corrispettivi;

- registrazione degli acquisti;

- tenuta e conservazione dei registri e documenti, fatta eccezione per le fatture di acquisto e le bollette doganali di importazione;

- dichiarazione e comunicazione annuale Iva.

- spesometro;

- Black list;

- comunicazione delle dichiarazioni d’intento ricevute.

- I contribuenti devono numerare e conservare le fatture di acquisto e le bollette doganali ed a certificare i corrispettivi.

- il contribuente non agisce come sostituto d’imposta: ad esempio per le prestazioni ricevute da professionisti riceverà fattura senza applicazione della ritenuta d’acconto). Di conseguenza è anche escluso dalla compilazione del modello 770. Per semplificare le cose però, i forfettari sono obbligati ad indicare in dichiarazione dei redditi (quadro RS 371 372 373) i codici fiscali dei percettori per i quali non è stata trattenuto la ritenuta. Una semplice complicazione!

Ma nonostante le semplificazioni…

Le spese dei forfettari in Unico 2016

Abbiamo già accennato che i forfettari sono esclusi dall’applicazione degli studi di settore e dei parametri. Il legislatore in questo caso ha previsto sempre nel quadro RS un’apposita sezione in cui, distintamente gli imprenditori ed i professionisti dovranno indicare una serie di spese che vediamo in dettaglio.

Per gli imprenditori:

- il numero complessivo delle giornate retribuite ai dipendenti con qualsiasi contratto come si evince dalle denunce trasmesse all’INPS;

- i mezzi di trasporto utilizzati posseduti a qualsiasi titolo alla data di chiusura del periodo d’imposta;

- i costi sostenuti per materie prime e sussidiarie, semilavorati e merci, gli oneri accessori di diretta imputazione e le spese per lavorazioni di terzi esterni all’impresa;

- i costi per il godimento di beni di terzi (canoni di locazione finanziaria e non finanziaria, noleggio, leasing);

- il costo per l’acquisto di carburante per autotrazione nel periodo di imposta.

Per i lavoratori autonomi:

- numero complessivo delle giornate retribuite (come per gli imprenditori individuali);

- compensi corrisposti a terzi per prestazioni professionali e servizi direttamente relativi all’attività artistica e professionale (ad esempio, spese sostenute per i servizi di un collega, compensi erogati per collaborazioni ecc);

- consumi (spese sostenute per i servizi telefonici compresi quelli accessori, energia elettrica, carburante per la trazione di autoveicoli).

Quindi anche se non tenuti alla tenuta della contabilità, i forfettari dovranno comunque catalogare le spese sostenute al fine di un monitoraggio dei costi.

Forfettari e Certificazione Unica per i dipendenti

A differenza degli altri regimi agevolati, il regime forfettario consente l’utilizzo di lavoratori dipendenti nel limite di 5.000,oo Euro annui (da cumularsi anche con il lavoro accessorio ed il lavoro autonomo). Essendo il soggetto in regime forfettario escluso dalle disposizioni in materia di sostituto di imposta, è escluso anche dalla prediposizione del modello 770 con l’indicazione nel quadro RS degli importi corrisposti a collaboratori e dipendenti. Le erogazioni delle retribuzioni/compensi, deve avvenire senza applicazione delle ritenute, dandone notizia al lavoratore/collaboratore.

A complicare le cose è intervenuta, in risposta ad un interpello, la DRE della Campania che ha precisato (Risp. 954-881/2017) che in ogni caso è necessario compilare la Certificazione Unica con riferimento alla sola parte previdenziale ed assicurativa. In questo caso si genera un’inutile duplicazione di dati già trasmessi agli enti previdenziali con i flussi mensili e comunicati all’Agenzia delle entrate nel quadro RS (come indicato nel paragrafo precedente).

Cosa Indicare nelle fatture nel regime forfettario

Le semplificazioni di cui godono i soggetti aderenti al regime forfettario si riflettono anche nella compilazione della fattura. In particolare è opportuno ricordare che non bisogna addebitare l’IVA in fattura facendo riferimento alla normativa del regime forfettario:

Operazione senza applicazione dell’IVA ai sensi dell’articolo 1, comma 58, Legge n. 190/2014, regime forfettario

Allo stesso modo non dovrà essere effettuata alcuna ritenuta d’imposta in acconto ed il riferimento normativo è

Si richiede la non applicazione della ritenuta alla fonte a titolo d’acconto come previsto dall’art. 1, comma 67, Legge n. 190/2014

Agevolazioni ai fini contributivi

Il regime forfettario 2016 si differenzia dal regime forfettario 2015 dal punto di vista degli aspetti contributivi per artigiani e commercianti. Mentre restano invariate le norme per gli iscritti alla gestione separata e per i liberi professionisti con cassa di previdenza, la legge di stabilità ha introdotto una riduzione dei contributi previdenziali: il reddito forfettario, che costituisce base imponibile INPS, si abbatte del 35% per la determinazione dei contributi.

I soggetti autonomi che rientrano nel regime forfettario, possono inoltrare domanda per accedere al regime agevolato in riferimento ai contributi dovuti alla gestione artigiani e commercianti. Il modulo per la domanda è disponibile all’interno del cassetto previdenziale per artigiani e commercianti e dovrà essere inoltrato entro il prossimo 29 febbraio.

La riduzione del 35% della contribuzione sul reddito determinato in modo forfettario influenzerà gli accrediti contributivi per la futura pensione.

È importante precisare che la domanda dovrà essere inoltrata da tutti i contribuenti rientranti nel regime forfettario anche se hanno già presentato domanda per il 2015.

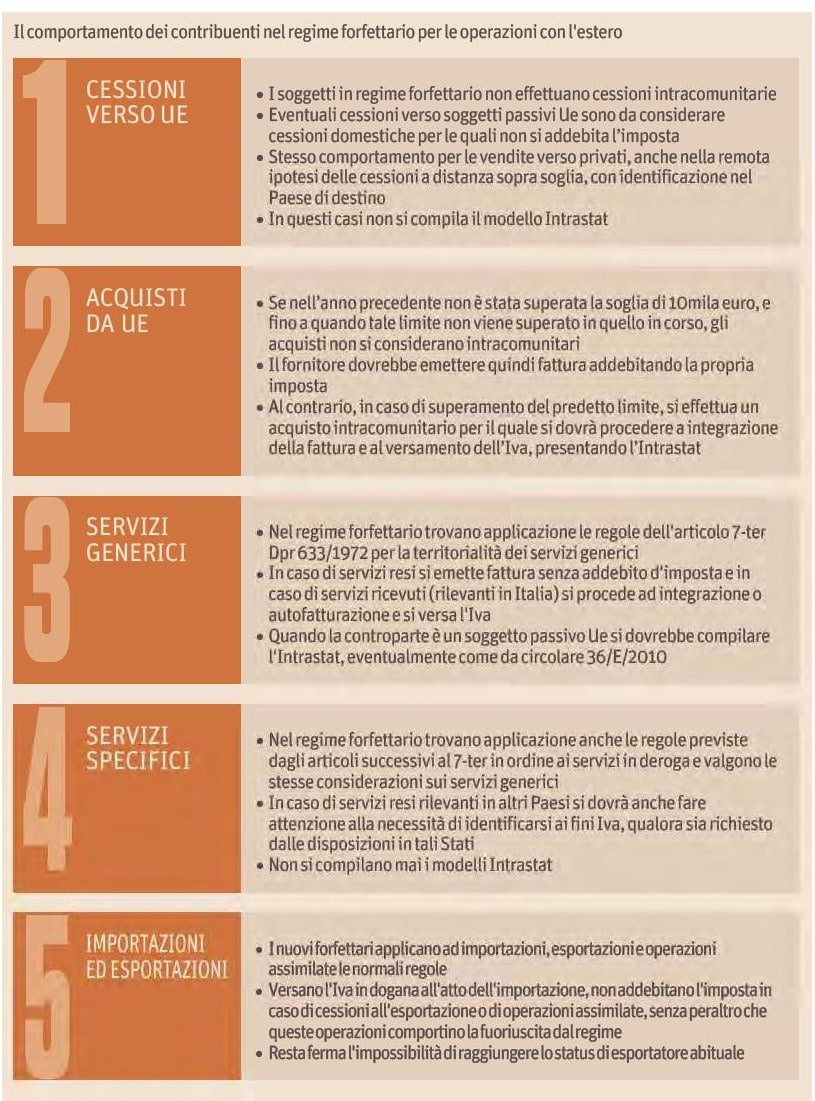

Le Operazioni con l’estero nel Regime Forfettario 2016

Il sole24ore ha pubblicato un interessante prospetto riepilogativo sui comportamenti da seguire per i contribuenti che appartengono al regime dei minimi e che effettuano operazioni con l’estero. Il prospetto allegato che segue riepiloga le operazioni con l’estero in 5 punti:

- Cessioni verso UE – I soggetti nel regime forfettario non effettuano cessioni Intracomunitarie. Esse vanno considerate come cessioni domestiche. Stesso comportamento per i privati. Non è dovuta la compilazione dell’Intrastat.

- Acquisti da UE – In caso di acquisti, se nell’anno precedente non è superata di 10mila euro (e fin quando non si supera nell’anno in corso) gli acquisti non sono considerati intracomunitari. Il fornitore addebita normalmente l’IVA. Nel momento in cui si supera il limite si rientra tra le operazioni intracomunitarie con addebito e versamento dell’IVA (poi indetraibile) e presentazione dell’Intrastat.

- Prestazioni di servizi generici – Come previsto dall’art. 7 ter DPR 633/72 si emette fattura senza addebito di imposta ed in caso di prestazioni ricevute si integra la fattura e si procede al versamento dell’imposta. Se la controparte è rappresentata da soggetti passivi di imposta si compila il modello Intrastat.

- Prestazioni di servizi specifici – In merito ai servizi in deroga valgono le stesse considerazioni dei servizi generici ma bisognerà porre attenzione alla necessità di identificarsi ai fini IVA qualora lo richiedano le disposizioni nei vari stati. Non si compila l’Intrastat.

- Importazioni ed esportazioni – In questo caso i forfettari sono assimilati ai normali contribuenti versando l’IVA in dogana ed emettendo fatture senza addebito di imposta. Non si può acquisire lo status di esportatore abituale.

Fonte – Il Sole 24 Ore

Check List Regime Forfettario 2016

Qui di seguito una check list della Check list regime forfettario che aiuta a valutare i requisiti di accesso al regime.

Circolare Agenzia delle Entrate

Con la seguente circolare, l’agenzia delle entrate interviene riepilogando la disciplina del regime forfettario in vigore dal 2016.