L’ultima parte della sezione riservata al corposo capitolo delle spese sanitarie riguarda tre differenti tipologie:

- Spese sanitarie per patologie esenti da spesa pubblica

- Spese sanitarie per disabili

- Spese sanitarie per familiari non a carico

Di seguito i vari casi.

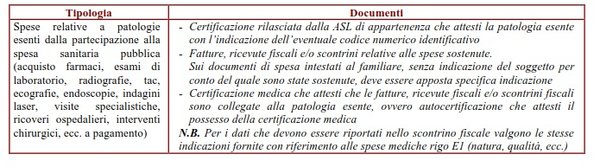

Spese sanitarie relative a patologie esenti dalla partecipazione alla spesa sanitaria pubblica

Le spese sanitarie (E1 col.1) sopra individuate, se correlate a patologie che danno diritto all’esenzione dalla partecipazione alla spesa sanitaria pubblica, devono essere distintamente indicate rispetto alle altre (colonna 1 rigo E1).

Per queste spese è prevista, infatti, la possibilità di non perdere la parte di detrazione che non trova capienza nell’imposta dovuta. L’eccedenza viene indicata dal soggetto che presta l’assistenza fiscale nel prospetto di liquidazione (730-3) per consentire al familiare che ha sostenuto le spese per patologie esenti di fruire della restante quota di detrazione.

Le patologie (malattie croniche e invalidanti), che danno diritto alla esenzione dalla partecipazione al costo delle prestazioni sanitarie correlate, sono individuate dal DM n. 329 del 1999, successivamente modificato dal decreto di aggiornamento (DM n. 296 del 2001) e dal regolamento delle malattie rare (DM n. 279 del 2011). In tali decreti fra l’altro sono anche individuate per ciascuna patologia le correlate prestazioni che godono dell’esenzione.

I soggetti affetti da queste malattie per usufruire dell’esenzione devono essere in possesso di una apposita certificazione sanitaria, rilasciata dalla ASL di appartenenza (attestazione della sussistenza della patologia ovvero specifica tessera), che riporti (nel rispetto della privacy) un codice numerico identificativo della malattia. Naturalmente le spese sanitarie che devono essere distintamente evidenziate dalle altre sono solamente quelle riconducibili alla patologia che dà diritto all’esenzione. Per stabilire la connessione tra la spesa sostenuta e la patologia esente è necessaria una documentazione medica ovvero una autocertificazione che attesti il possesso della certificazione medica.

I documenti giustificativi delle spese possono essere intestati indifferentemente al soggetto affetto dalla patologia ovvero al familiare che ha sostenuto le spese. Se i documenti intestati al familiare che ha sostenuto la spesa non riportano l’indicazione del soggetto a favore del quale le spese sono state sostenute (il malato) è necessario che il documento di spesa sia integrato con tale indicazione.

Spese sanitarie per familiari non a carico affetti da patologie esenti (Rigo E2)

Art. 15, comma 2, del TUIR

Le spese relative alle patologie che danno diritto all’esenzione dalla partecipazione alla spesa sanitaria pubblica possono essere portate in detrazione anche se sono state sostenute per conto di propri familiari non a carico, affetti dalle citate patologie (Circolare 14.06.2001 n. 55, risposta 1.2.8)

Limite di detraibilità

La detrazione, in questo caso, è ammessa solamente per la parte di spese che non ha trovato capienza nell’IRPEF dovuta dal familiare affetto dalla patologia (Circolare 20.04.2005 n. 15, risposta 5) e nel limite massimo di euro 6.197,48 annui.

Se il familiare affetto dalla patologia ha presentato o è tenuto a presentare una propria dichiarazione dei redditi, l’ammontare delle spese che non ha trovato capienza nell’imposta deve essere desunto nelle annotazioni del Mod. 730-3 o nel quadro RN del Modello REDDITI di quest’ultimo (Circolare 14.06.2001 n. 55, risposta 1.2.7).

Se il contribuente affetto dalla patologia esente non possiede redditi o possiede redditi tali da comportare un’imposta interamente assorbita dalle detrazioni soggettive (e quindi non è tenuto a presentare la dichiarazione) è possibile, invece, indicare l’intero importo delle spese.

Per poter portare in detrazione le citate spese, i documenti che le certificano possono essere intestati al contribuente che ha effettuato il pagamento, con l’indicazione del familiare a favore del quale la spesa sanitaria è stata sostenuta, ovvero al soggetto malato. In tal caso la detrazione è però ammessa solamente se quest’ultimo annota sul documento stesso, con valore di “autocertificazione”, quale parte della spesa è stata sostenuta dal familiare (Circolare 14.06.2001 n. 55, risposta 1.2.9).

Devono essere comprese nell’importo anche le spese indicate nella CU 2017 (punti da 341 a 352) con il codice 2.

Spese sanitarie per persone con disabilità (Rigo E3)

RIGO E3 – Art. 15, comma 1, lett. c), del TUIR

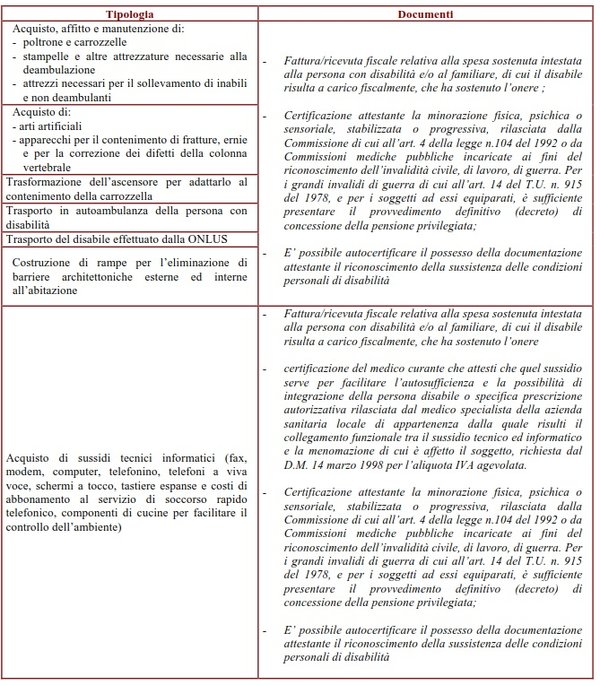

La detrazione spetta per le spese riguardanti i mezzi necessari all’accompagnamento, alla deambulazione, alla locomozione e al sollevamento e per sussidi tecnici e informatici rivolti a facilitare l’autosufficienza e le possibilità di integrazione delle persone con disabilità.

Sono considerate persone con disabilità, ai sensi dell’art. 3 della legge n. 104 del 1992, coloro che presentano una minorazione fisica, psichica o sensoriale, stabilizzata o progressiva, che è causa di difficoltà di apprendimento, di relazione o di integrazione lavorativa e tale da determinare un processo di svantaggio sociale o di emarginazione e che per tali motivi hanno ottenuto il riconoscimento dalla Commissione medica, istituita ai sensi dell’art. 4 della legge n. 104 del 1992, o da altre commissioni mediche pubbliche che hanno l’incarico di certificare l’invalidità civile, di lavoro, di guerra, ecc..

I grandi invalidi di guerra, di cui all’art. 14 del TU n. 915 del 1978, e le persone a essi equiparate, sono considerati portatori di handicap in situazione di gravità e non sono assoggettati agli accertamenti sanitari della Commissione medica istituita ai sensi dell’art. 4 della legge n. 104 del 1992. In questo caso è sufficiente presentare il provvedimento definitivo (decreto) di concessione della pensione privilegiata (art. 38 della legge n. 448 del 1998).

Tipologia di spesa ammessa

Sono ammesse alla detrazione le spese sostenute per:

- il trasporto in autoambulanza del disabile in quanto spesa di accompagnamento (le prestazioni specialistiche effettuate durante il trasporto rientrano, invece, tra le spese sanitarie e possono essere detratte solo per la parte eccedente l’importo di euro 129,11);

- il trasporto del disabile effettuato dalla ONLUS che ha rilasciato regolare fattura per il servizio di trasporto prestato (Circolare 24.04.2015 n.17, risposta 1.4);

- l’acquisto di poltrone e carrozzelle per inabili e minorati non deambulanti;

- l’acquisto di apparecchi per il contenimento di fratture, ernie e per la correzione dei difetti della colonna vertebrale;

- l’acquisto di arti artificiali per la deambulazione;

- la costruzione di rampe per l’eliminazione di barriere architettoniche esterne ed interne alle abitazioni (Circolare 15.05.1997 n. 137, risposta 2.1, e Circolare 24.02.1998 n. 57, paragrafo 5);

- l’adattamento dell’ascensore per renderlo idoneo a contenere la carrozzella;

- l’installazione e manutenzione della pedana di sollevamento installata nell’abitazione del soggetto con disabilità (Circolare 12.05.2000 n. 95, risposta 1.1.2);

- l’installazione della pedana sollevatrice su un veicolo acquistato con le agevolazioni spettanti alle persone con grave disabilità (Risoluzione 09.04.2002 n. 113).

- l’acquisto di telefonini per sordomuti (Circolare 01.06.1999 n.122, risposta 1.1.11);

- l’acquisto di fax, modem, computer, telefono a viva voce, schermo a tocco, tastiera espansa (Circolare 06.02.2001 n. 13) e i costi di abbonamento al servizio di soccorso rapido telefonico (Circolare 14.06.2001 n. 55, risposta 1.2.5);

- l’acquisto di cucine, limitatamente alle componenti dotate di dispositivi basati su tecnologie meccaniche, elettroniche o informatiche, preposte a facilitare il controllo dell’ambiente da parte dei soggetti disabili, specificamente descritte in fattura con l’indicazione di dette caratteristiche.

Attenzione: per le spese indicate ai punti 6, 7 e 8 si può fruire della detrazione solo per la parte che eccede quella per la quale si fruisce della detrazione del 36 per cento o del 50 per cento relativa alle spese sostenute per interventi finalizzati alla eliminazione delle barriere architettoniche (cfr. Appendice alle istruzioni della dichiarazione dei redditi).

Per le spese indicate ai punti 10, 11 e 12, si può fruire della detrazione soltanto se sussiste il collegamento funzionale tra il sussidio tecnico informatico e lo specifico handicap. Tale collegamento può risultare dalla certificazione rilasciata dal medico curante o dalla prescrizione autorizzativa rilasciata dal medico specialista della azienda sanitaria locale di appartenenza, richiesta dal DM 14 marzo 1998 per l’aliquota IVA agevolata.

L’agevolazione può essere riconosciuta anche per l’acquisto di bicicletta elettrica a pedalata assistita, anche se non ricompresa tra gli ausili tecnici per la mobilità personale individuati dal nomenclatore tariffario delle protesi, da parte di soggetti con ridotte o impedite capacità motorie permanenti a condizione che il disabile produca, oltre alla certificazione di invalidità o di handicap rilasciata dalla commissione medica pubblica competente da cui risulti la menomazione funzionale permanente sofferta, la certificazione del medico specialista della ASL che attesti il collegamento funzionale tra la bicicletta con motore elettrico ausiliario e la menomazione.

Sono agevolabili anche le spese mediche relative all’acquisto di mezzi necessari all’accompagnamento, alla deambulazione, alla locomozione e al sollevamento delle persone con disabilità sostenute all’estero da soggetti fiscalmente residenti in Italia, che sono soggette allo stesso regime applicabile delle spese sostenute in Italia (Circolare 13.05.2011 n. 20).

Limiti di detraibilità

La detrazione, nella misura del 19 per cento, spetta sull’intero importo della spesa sostenuta e può essere fruita anche dal familiare del disabile che ha sostenuto la spesa, a condizione che il disabile sia fiscalmente a suo carico Devono essere comprese nell’importo anche le spese indicate nella CU 2017 (punti da 341 a 352) con il codice 3.

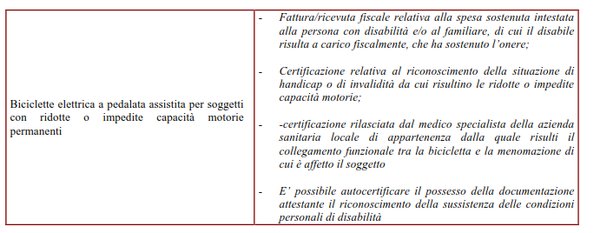

Biciclette elettrica a pedalata assistita per soggetti con ridotte o impedite capacità motorie permanenti

- Fattura/ricevuta fiscale relativa alla spesa sostenuta intestata alla persona con disabilità e/o al familiare, di cui il disabile risulta a carico fiscalmente, che ha sostenuto l’onere;

- Certificazione relativa al riconoscimento della situazione di handicap o di invalidità da cui risultino le ridotte o impedite capacità motorie;

- certificazione rilasciata dal medico specialista della azienda sanitaria locale di appartenenza dalla quale risulti il collegamento funzionale tra la bicicletta e la menomazione di cui è affetto il soggetto

- E’ possibile autocertificare il possesso della documentazione attestante il riconoscimento della sussistenza delle condizioni personali di disabilità