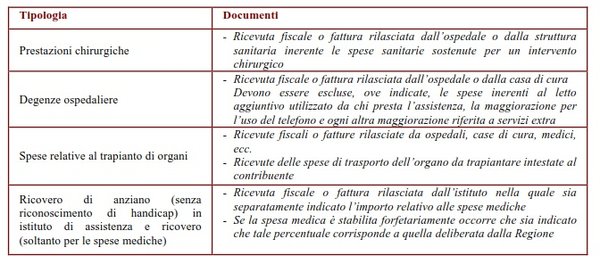

Le spese chirurgiche sono quelle direttamente imputabili ad interventi chirurgici veri e propri, ivi compresi quelli di piccola chirurgia, che possono essere eseguiti anche soltanto ambulatorialmente (cosiddetto day hospital) da parte di un medico chirurgo, con anestesia locale e senza necessità di alcuna degenza.

Le spese chirurgiche sono quelle direttamente imputabili ad interventi chirurgici veri e propri, ivi compresi quelli di piccola chirurgia, che possono essere eseguiti anche soltanto ambulatorialmente (cosiddetto day hospital) da parte di un medico chirurgo, con anestesia locale e senza necessità di alcuna degenza.

Spese chirurgiche: quando sono detraibili

Per poter essere detraibili le spese devono essere sostenute per interventi chirurgici ritenuti necessari per un recupero della normalità sanitaria e funzionale della persona ovvero per interventi tesi a riparare inestetismi, sia congeniti sia talvolta dovuti ad eventi pregressi di vario genere (es.: malattie tumorali, incidenti stradali, incendi, ecc.), comunque suscettibili di creare disagi psico-fisici alle persone (Circolare 23.04.1981 n. 14, parte a) e Circolare 28.01.2005 n. 4, ai fini IVA).

Rientrano tra le spese detraibili a determinate condizioni anche le spese per l’intervento di metoidioplastica per l’adeguamento dei caratteri sessuali (Risoluzione 03.08.2015 n. 71).

Spese accessorie alle prestazioni chirurgiche

Alle spese per prestazioni chirurgiche possono aggiungersi quelle direttamente inerenti l’intervento, quali quelle sostenute per l’anestesia, per l’acquisto del plasma sanguigno o del sangue necessario all’operazione, ecc..

Inoltre, anche se non in connessione con un intervento chirurgico, sono detraibili le spese o rette di degenza e le spese di cura. Nelle rette di degenza detraibili possono essere computate anche le differenza di classe, relative, ad esempio, alla presenza o meno del bagno in camera, mentre sono da escludere le spese relative a servizi extra (quali, per esempio, le spese di pernottamento di congiunti del malato, gli addebiti per apparecchio telefonico o televisivo installati nella stanza di ricovero, per l’aria condizionata, ecc.) (Circolare 01.06.1999 n. 122, risposta 1.1.1).

Le spese relative al trapianto di organi, ivi comprese quelle necessarie a trasferire (anche dall’estero) l’organo da trapiantare sul luogo dell’intervento, sono detraibili a condizione che le relative fatture siano intestate al contribuente che ne ha sostenuto le spese e non alla struttura o al medico che esegue l’intervento (Circolare 01.06.1999 n. 122, risposta 1.1.6).

Nell’ipotesi di ricovero di un anziano in un istituto di assistenza la detrazione spetta esclusivamente per le spese mediche e non anche per quelle relative alla retta di ricovero. La detrazione spetta anche se le predette spese mediche sono determinate applicando alla retta di ricovero una percentuale forfetaria stabilita da delibere regionali.

Infine, non rientrano tra le spese detraibili quelle sostenute per il trasporto in ambulanza, mentre lo sono le prestazioni di assistenza medica effettuate durante il trasporto (Circolare 03.05.1996 n. 108, risposta 2.4.1).

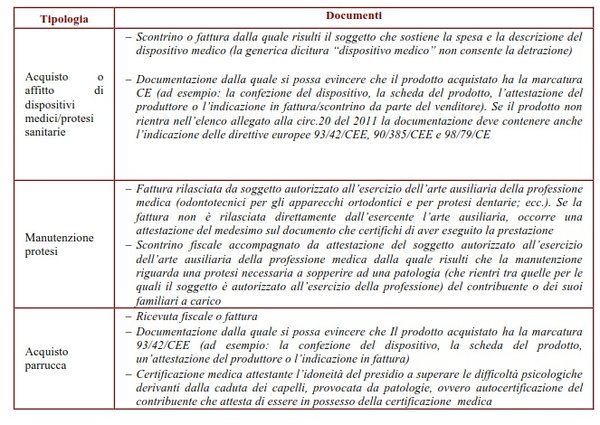

Protesi e dispositivo medico detraibile

Il dispositivo medico è detraibile, come anche le protesi, alle seguenti condizioni:

dalla certificazione fiscale (scontrino fiscale o fattura) risulti chiaramente la descrizione del prodotto acquistato

deve essere evidenziato il soggetto che sostiene la spesa (tramite il codice fiscale).

La natura del dispositivo medico e della protesi può essere identificata anche mediante le codifiche utilizzate ai fini della trasmissione dei dati al sistema tessera sanitaria quali: AD (spese relative all’acquisto o affitto di dispositivi medici con marcatura CE) o PI (spesa protesica). Pertanto, non possono essere considerati validi i documenti (scontrino fiscale o fattura) che riportino semplicemente l’indicazione “dispositivo medico” (Circolare 13.05.2011 n. 20, risposta 5.16).

In linea generale, si considerano protesi non solo le sostituzioni di un organo naturale o di parti dello stesso, ma anche i mezzi correttivi o ausiliari di un organo carente o menomato nella sua funzionalità (Circolare 23.04.1981 n. 14, parte seconda, lettera c).

Rientrano pertanto in questa categoria, secondo la nozione sopra delineata:

- gli apparecchi di protesi dentaria, indipendentemente dal materiale impiegato;

- gli apparecchi di protesi oculistica (occhi e cornee artificiali), di protesi fonetica (laringectomizzati) e simili;

- gli occhiali da vista e le lenti a contatto, con esclusione delle spese sostenute per l’impiego di metalli preziosi (oro, argento, platino) nella montatura. Nel novero di queste spese si possono includere anche gli oneri sostenuti per l’acquisto del liquido per le lenti a contatto indispensabile per l’utilizzazione delle lenti stesse (Circolare 03.05.1996 n. 108, risposta 2.4.5);

- gli apparecchi per facilitare l’audizione ai sordi (modelli tascabili a filo, retroauricolare, a occhiali, ecc.), comprese le spese sostenute per l’acquisto delle batterie di alimentazione delle protesi acustiche;

- gli arti artificiali e gli apparecchi di ortopedia (comprese le cinture medico-chirurgiche e le scarpe e i tacchi ortopedici, purché entrambi su misura);

- gli apparecchi per fratture (garza e gesso), busti, stecche, ecc. sempre appositamente prescritti per la correzione o cura di malattie o malformazioni fisiche; stampelle, bastoni canadesi, carrozzelle, ecc.;

- gli apparecchi da inserire nell’organismo per compensare una deficienza o un’infermità (stimolatori e protesi cardiache, pacemakers, ecc.).

Per agevolare l’individuazione dei prodotti che rispondono alla definizione di dispositivo medico, contenuta negli artt. 1, comma 2, dei tre DL di settore n. 507 del 1992, n. 46 del 199797, n. 332 del 2000 e successive modifiche e integrazioni, è stato allegato alla Circolare n. 20 del 2011 un elenco, fornito dal Ministero della Salute, non esaustivo, dei dispositivi medici e medico diagnostici in vitro più comuni. Alcuni dei dispositivi contenuti nell’elenco corrispondono a quelli in precedenza individuati dall’Amministrazione finanziaria con diversi documenti di prassi [macchina per aerosolterapia o apparecchio per la misurazione della pressione del sangue (Circolare 01.06.1999 n. 122, risposta 1.1.5), siringhe e relativi aghi (Circolare 12.05.2000 n. 95, risposta 1.1.6), ausili per incontinenti, compresi i pannoloni anche se acquistati presso rivenditori commerciali (Circolare 18.05.2006 n. 17, risposta 2), materassi antidecubito (Risoluzione 26.01.2007 n. 11)].

Per i dispositivi medici compresi in tale elenco inviato dal Ministero della Salute non è necessario verificare che il dispositivo stesso risulti nella categoria di prodotti che rientrano nella definizione di dispositivi medici detraibili ed è, quindi, sufficiente conservare (per ciascuna tipologia di prodotto) la sola documentazione dalla quale risulti che il prodotto acquistato ha la marcatura CE.

Per i dispositivi medici non compresi in tale elenco, invece, ai fini della detraibilità della spesa occorre che il dispositivo stesso riporti, oltre alla marcatura CE, anche la conformità alle direttive europee 93/42/CEE, 90/385/CEE e 98/79/CE e successive modifiche e integrazioni.

1) Esempi di Dispositivi Medici secondo il decreto legislativo n. 46 del 1997

- Lenti oftalmiche correttive dei difetti visivi

- Montature per lenti correttive dei difetti visivi

- Occhiali premontati per presbiopia

- Apparecchi acustici

- Cerotti, bende, garze e medicazioni avanzate

- Siringhe

- Termometri

- Apparecchio per aerosol

- Apparecchi per la misurazione della pressione arteriosa

- Penna pungidito e lancette per il prelievo di sangue capillare ai fini della misurazione della glicemia

- Pannoloni per incontinenza

- Prodotti ortopedici (ad es. tutori, ginocchiere, cavigliere, stampelle e ausili per la deambulazione in generale ecc.)

- Ausili per disabili (ad es. cateteri, sacche per urine, padelle ecc..)

- Lenti a contatto

- Soluzioni per lenti a contatto

- Prodotti per dentiere (ad es. creme adesive, compresse disinfettanti ecc.)

- Materassi ortopedici e materassi antidecubito

2) Esempi di Dispositivi Medico Diagnostici in Vitro (IVD) secondo il decreto legislativo n. 332 del 2000

- Contenitori campioni (urine, feci)

- Test di gravidanza

- Test di ovulazione

- Test menopausa

- Strisce/Strumenti per la determinazione del glucosio

- Strisce/Strumenti per la determinazione del colesterolo totale, HDL e LDL

- Strisce/Strumenti per la determinazione dei trigliceridi

- Test autodiagnostici per le intolleranze alimentari

- Test autodiagnosi prostata PSA

- Test autodiagnosi per la determinazione del tempo di protrombina (INR)

- Test per la rilevazione di sangue occulto nelle feci

- Test autodiagnosi per la celiachia

Il soggetto che vende il dispositivo può assumere su di sé l’onere di individuare i prodotti che danno diritto alla detrazione integrando le indicazioni da riportare sullo scontrino/fattura con la dicitura “prodotto con marcatura CE”, e, per i dispositivi diversi da quelli di uso comune elencati in allegato alla citata Circolare n. 20 del 2011, il numero della direttiva comunitaria di riferimento. In questo caso il contribuente non deve conservare anche la documentazione comprovante la conformità alle direttive europee del dispositivo medico acquistato (Circolare 01.06.2012 n.19, risposta 2.4).

I dispositivi medici sono detraibili anche se non sono acquistati in farmacia (ad esempio erboristeria), sempreché risultino soddisfatte le condizioni indicate nella citata Circolare n. 20 del 2011.

Anche la spesa sostenuta per l’acquisto di una parrucca è detraibile se volta a sopperire un danno estetico conseguente ad una patologia e rappresenti il supporto in una condizione di grave disagio psicologico nelle relazioni di vita quotidiana. La necessità di tale acquisto deve risultare da prescrizione medica e la parrucca, per essere detraibile, deve essere immessa in commercio dal fabbricante con la destinazione d’uso di dispositivo medico secondo i principi contenuti nel DLGS n. 46 del 1997 e quindi deve obbligatoriamente essere marcata CE (Risoluzione del 16.02.2010 n. 9).

Sono detraibili anche le spese per apparecchiature mediche (ad esempio macchinari di nuova generazione quali strumenti per la magnetoterapia, fasce elastiche con magneti a campo stabile, apparecchiatura per fisiokinesiterapia, apparecchio medicale per laserterapia) qualora rientrino nel repertorio dei dispositivi medici (CND) (Risoluzione 29.09.2009 n. 253).